Betriebsausgaben A-Z, m. CD-ROM

Richtig buchen, Steuern sparen, Rechtssicher handeln. Auf CD-ROM: Formulare, Arbeitshilfen, Rechner, Richtsatzsammlung

Dieser Ratgeber zeigt Ihnen, wie Sie Betriebsausgaben richtig ansetzen, dabei rechtssicher handeln und dennoch Steuern sparen können. Wie werden Betriebsausgaben in der Buchhaltung richtig erfasst? Wann können Pauschbeträge in welcher Höhe angesetzt werden?...

Leider schon ausverkauft

Buch

- Lastschrift, Kreditkarte, Paypal, Rechnung

- Kostenlose Rücksendung

Produktdetails

Produktinformationen zu „Betriebsausgaben A-Z, m. CD-ROM “

Klappentext zu „Betriebsausgaben A-Z, m. CD-ROM “

Dieser Ratgeber zeigt Ihnen, wie Sie Betriebsausgaben richtig ansetzen, dabei rechtssicher handeln und dennoch Steuern sparen können. Wie werden Betriebsausgaben in der Buchhaltung richtig erfasst? Wann können Pauschbeträge in welcher Höhe angesetzt werden? Wie gehen Sie mit sogenannten gemischten Aufwendungen um? In diesem Buch finden Sie die richtige Antwort auf Ihre Fragen.INHALTE:

- Von Abfindung über Bewirtungskosten, Kfz bis zu Zinsen die einzelnen Betriebskosten unter der Lupe.

- Mit Erläuterung, Beispiel, ds richtige Konto, GuV- und EÜR-Position zu jeder einzelnen Betriebsausgabe.

- Ist die Ausgabe voll, nur begrenzt oder gar nicht abzugsfähig.

- Das Wichtigste zu Pauschbeträgen, Belegerfassung, Privatkosten, Abschreibungen.

- Mit vielen Beispielen, Tabellen und Mustern.

- Dazu Hinweise auf aktuelle Urteile und Besonderheiten bei einer Betriebsprüfung.

AUF CD-ROM:

- Rechner

- Formulare

- Arbeitshilfen

- Checklisten

- Richtsatzsammlung

Dieser Ratgeber zeigt Ihnen, wie Sie als Freiberufler, Buchhalter oder Steuerberater Betriebsausgaben richtig ansetzen, dabei rechtssicher handeln und dennoch Steuern sparen können.

INHALTE:

- Wie Betriebsausgaben von Bewirtungskosten über Kfz bis zu Zinsen richtig erfasst werden.

- Was steuermindernd angesetzt werden kann.

- Wie Sie rechtssicher handeln.

- Mit vielen Beispielen, Tabellen und Mustern.

AUF CD-ROM:

- Formulare

- Arbeitshilfen

- Rechner

- Richtsatzsammlung

INHALTE:

- Wie Betriebsausgaben von Bewirtungskosten über Kfz bis zu Zinsen richtig erfasst werden.

- Was steuermindernd angesetzt werden kann.

- Wie Sie rechtssicher handeln.

- Mit vielen Beispielen, Tabellen und Mustern.

AUF CD-ROM:

- Formulare

- Arbeitshilfen

- Rechner

- Richtsatzsammlung

Lese-Probe zu „Betriebsausgaben A-Z, m. CD-ROM “

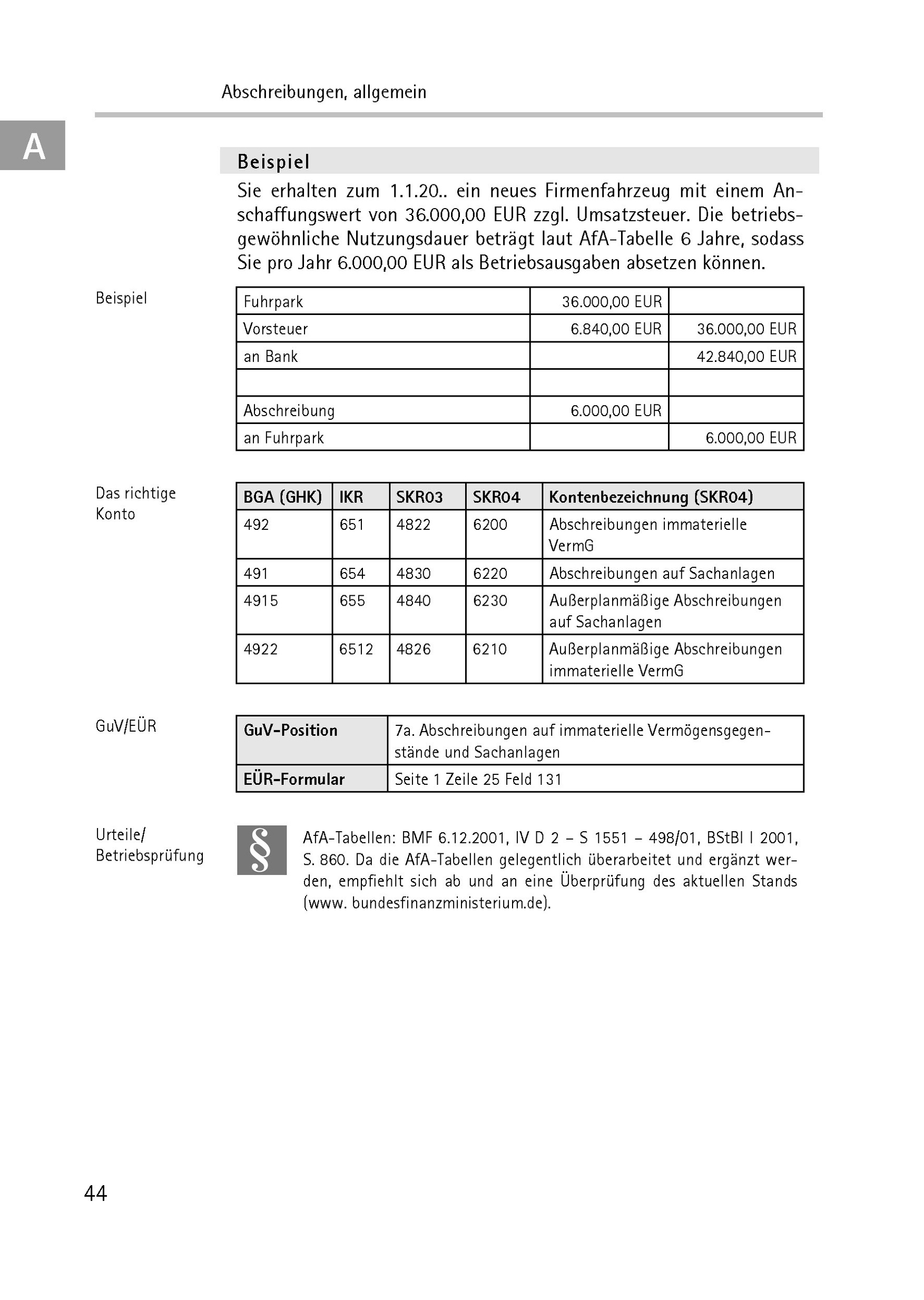

BEGRIFF Betriebe benötigen für die Herstellung von Waren oder Dienstleistungen Sachgüter. Solche Güter, die länger als ein Jahr genutzt werden können, wie etwa Maschinen, Gebäude, Fahrzeuge, Kraftfahrzeuge oder auch die Büroeinrichtung, können nicht sofort im Jahr der Anschaffung als Betriebsausgaben komplett geltend gemacht werden. Sie werden abgeschrieben, d. h. die entstandenen Anschaffungs- oder Herstellungskosten werden entsprechend der Abnutzung (Absetzung für Abnutzung - AfA) auf verschiedene Jahre verteilt und mindern in diesen Jahren anteilig den Gewinn. Für die Bestimmung des Umfangs der Abschreibung gibt es verschiedene Verfahren, die im Steuerrecht geregelt sind.

Vgl. auch:

- Abschreibungen: lineare, degressive, außerplanmäßige, Gebäudeabschreibungen,

- Immaterielle Wirtschaftsgüter, Abschreibungen,

- Mittelstandsabschreibungen

- Grundlage für die Absetzung für Abnutzung (AfA) sind die Anschaffungs- bzw. Herstellungskosten des jeweiligen Wirtschaftsguts sowie die betriebsgewöhnliche Nutzungsdauer eines Wirtschaftsguts.

- Bei den Anschaffungskosten werden neben dem Anschaffungspreis des erworbenen Wirtschaftsguts Anschaffungsnebenkosten z. B. für Transportkosten, Versicherungen, Provisionen u. Ä. dem Preis zugerechnet. Preisminderungen müssen wie etwa Rabatte oder Skonti abgezogen werden, ebenso wie die Umsatzsteuer, soweit sie als Vorsteuer bereits abgezogen ist.

- Stellt ein Unternehmen die von ihm genutzten Sachgüter selbst her, so werden die Herstellungskosten als Basis für die Absetzung für Abnutzung (AfA) genommen. Zu den Herstellungskosten rechnen insbesondere die Materialkosten für Roh-, Hilfs- und Betriebsstoffe, die Kosten der Fertigung durch die Beschäftigten (v. a. Löhne), anteilige Gemeinkosten für Fertigung, Lager, Betriebsräume, Transport usw. sowie anteilige Verwaltungskosten. Diese Kosten werden entsprechend einem Schlüssel anteilig auf die Produkte umgelegt, wobei die Aufteilung etwa mithilfe eines

... mehr

Betriebsabrechnungsbogens erfolgt.

- Grundlegend bei der Berechnung der Abschreibung sind die unterschiedlichen Sätze für bewegliche Wirtschaftsgüter (Maschinen, Fahrzeuge, Büroausstattung), Gebäude (hier gelten eigene Regeln) und unbewegliche Wirtschaftsgüter wie etwa Rechte (z. B. Außenanlagen, Betriebsanlagen) und andere immaterielle Wirtschaftsgüter.

- Die genaue Höhe der Abschreibung ergibt sich neben den Kosten des Wirtschaftsguts (Abschreibungsvolumen) im Regelfall aus den sog. AfA-Tabellen (s. Anhang), in denen jeweils für die Anlagegüter die gewöhnliche Nutzungsdauer festgelegt ist, dem Abschreibungsbeginn sowie aus der Abschreibungsmethode, die in den jeweils gültigen Steuergesetzen geregelt ist. Da eine höhere oder niedrigere AfA die Steuerlast eines Unternehmens bestimmt, werden entsprechend den wirtschaftspolitischen Zielen gelegentlich die AfA-Sätze verändert.

- Die Abschreibung mindert den zu versteuernden Gewinn. Allerdings ist es besser, Erhaltungsaufwand für ein Wirtschaftsgut sofort zu 100 % als Betriebsausgaben absetzen zu können, als es über die Nutzungsdauer verteilt über Jahre abzusetzen.

- Abzugsberechtigt ist immer derjenige, der wirtschaftlicher Eigentümer des Wirtschaftsguts ist.

Der Vorsteuerabzug ist generell schon bei Anschaffung/Herstellung zulässig, wenn die Umsatzsteuer der abzuschreibenden Wirtschaftsgüter auf der Rechnung ausgewiesen ist. Aus der Abschreibung gibt es keinen Vorsteuerabzug.

- Grundlegend bei der Berechnung der Abschreibung sind die unterschiedlichen Sätze für bewegliche Wirtschaftsgüter (Maschinen, Fahrzeuge, Büroausstattung), Gebäude (hier gelten eigene Regeln) und unbewegliche Wirtschaftsgüter wie etwa Rechte (z. B. Außenanlagen, Betriebsanlagen) und andere immaterielle Wirtschaftsgüter.

- Die genaue Höhe der Abschreibung ergibt sich neben den Kosten des Wirtschaftsguts (Abschreibungsvolumen) im Regelfall aus den sog. AfA-Tabellen (s. Anhang), in denen jeweils für die Anlagegüter die gewöhnliche Nutzungsdauer festgelegt ist, dem Abschreibungsbeginn sowie aus der Abschreibungsmethode, die in den jeweils gültigen Steuergesetzen geregelt ist. Da eine höhere oder niedrigere AfA die Steuerlast eines Unternehmens bestimmt, werden entsprechend den wirtschaftspolitischen Zielen gelegentlich die AfA-Sätze verändert.

- Die Abschreibung mindert den zu versteuernden Gewinn. Allerdings ist es besser, Erhaltungsaufwand für ein Wirtschaftsgut sofort zu 100 % als Betriebsausgaben absetzen zu können, als es über die Nutzungsdauer verteilt über Jahre abzusetzen.

- Abzugsberechtigt ist immer derjenige, der wirtschaftlicher Eigentümer des Wirtschaftsguts ist.

Der Vorsteuerabzug ist generell schon bei Anschaffung/Herstellung zulässig, wenn die Umsatzsteuer der abzuschreibenden Wirtschaftsgüter auf der Rechnung ausgewiesen ist. Aus der Abschreibung gibt es keinen Vorsteuerabzug.

... weniger

Inhaltsverzeichnis zu „Betriebsausgaben A-Z, m. CD-ROM “

VORWORTEINLEITUNG

Betrieblicher Anlass der Betriebsausgaben

Erfolglose Aufwendungen

Vorweggenommene Betriebsausgaben

Nachträgliche Betriebsausgaben

Betriebsausgaben als Aufwendungen

Nicht abzugsfähige Betriebsausgaben

Aufzeichnungspflichten

Zinsaufwendungen

Gewerbesteuer

Richtige Rechnungen

LEXIKONTEIL

Abfall/Abfallentsorgung

Abfindungen

Abschreibungen, allgemein

Abschreibungen, außerplanmäßige

Abschreibungen, degressive

Abschreibungen, leistungsmäßige

Abschreibungen, lineare

Anzeigenwerbung

Arbeitszimmer, häusliches

Auswärtstätigkeiten

Autoreparatur

Autotuning (Sonderausstattungen)

Autounfall/Versicherungsentschädigung

Bahncard

Bahnfahrkarten

Bankgebühren

Bauleistungen

Bausparkassenbeiträge

Beiträge an Berufsverbände/Berufsgenossenschaften

Benzinkosten

Betriebsausgabenpauschale

Bewirtung von Mitarbeitern

Bewirtungskosten

Buchführungskosten

Bürgschaft

Bürobedarf

Büromaschinen

Büromöbel

Computer (Anschaffungskosten)

Computermonitore

Computerprogramme (Software)

Computerprogramme (Updates)

Damnum/Disagio

Diebstahl

Direktversicherung

Ebay-Shop: Verkäufergebühren

Ehescheidung

Einbürgerungskosten

Energiekosten (Heizöl)

Entgeltfortzahlung

Fachliteratur

Firmenfeiern

Forderungsverluste

Fortbildungskosten

Franchising, Abschlussgebühren

Franchising, laufende Gebühren

Freie Mitarbeiter

Führerscheinkosten

Gebäudeabschreibungen

Geldbeschaffungskosten

Geldbußen/Geldstrafen

GEMA-Abgaben

Geringfügige Beschäftigung

Geringwertige Wirtschaftsgüter

Geschenke

Getränke (Personal)

Gewerbesteuer

GEZ-Gebühren

Grundsteuer

Gründungskosten

Handyvertrag

Hotelkosten

Hundehaltung

Immaterielle Wirtschaftsgüter, Abschreibungen

Inkassokosten

Instandhaltungskosten bei Gebäuden

Internet

Internet: Kosten der eigenen Website

Jahresabschlusskosten (intern)

Jubiläumszuwendungen

Kautionen

Kinderbetreuungskosten

Kleidung

Kraftfahrzeugsteuer

Kraftfahrzeugversicherung

Krankheitskosten

Kreditkartenabrechnung

Leiharbeit

... mehr

(Personalleasing)

Lösegeld

Mahngebühren

Materialeinkauf (Roh-, Hilfs- und Betriebsstoffe)

Messeaufwendungen

Miete

Mietkauf (Kaufleasing)

Mietnebenkosten (Energie, Wasser)

Mietwagen

Mittelstandsabschreibungen

Pensionszusage

Personal- und Lohnkosten

Pkw-Anschaffung

Portokosten

Provisionen

Prozesskosten

Reinigungskosten

Reisekosten

Reparatur/Wartung

Repräsentationskosten

Rückdeckungsversicherung

Schadenersatz

Sekretariatsdienste

Softwaremiete/Softwareleasing

Sonstige Raumkosten (Bewachungsservice)

Sozialversicherungsabgaben

Spenden

Sponsoring

Tantieme

Taxifahrten

Telekommunikationskosten

Transportkosten

Umzugskosten

Vergebliche Betriebsausgaben

Verpackungsmaterial

Versandkosten

Versicherungsbeiträge

Ware, verdorbene

Wareneinkauf

Werbekosten

Werbematerial

Zertifizierungskosten

Zinsen

Zulassungskosten

ANHANG

Eigenbelege

Pauschbeträge für das Kalenderjahr 2010

Amtliche AfA-Tabellen

Gliederung der Gewinn- und Verlustrechnung

Pauschbeträge für Verpflegungsmehraufwendungen und Übernachtungskosten 2010

Einnahmen Überschuss Rechnung

Richtsatzsammlung/Pauschbeträge

STICHWORTVERZEICHNIS

Lösegeld

Mahngebühren

Materialeinkauf (Roh-, Hilfs- und Betriebsstoffe)

Messeaufwendungen

Miete

Mietkauf (Kaufleasing)

Mietnebenkosten (Energie, Wasser)

Mietwagen

Mittelstandsabschreibungen

Pensionszusage

Personal- und Lohnkosten

Pkw-Anschaffung

Portokosten

Provisionen

Prozesskosten

Reinigungskosten

Reisekosten

Reparatur/Wartung

Repräsentationskosten

Rückdeckungsversicherung

Schadenersatz

Sekretariatsdienste

Softwaremiete/Softwareleasing

Sonstige Raumkosten (Bewachungsservice)

Sozialversicherungsabgaben

Spenden

Sponsoring

Tantieme

Taxifahrten

Telekommunikationskosten

Transportkosten

Umzugskosten

Vergebliche Betriebsausgaben

Verpackungsmaterial

Versandkosten

Versicherungsbeiträge

Ware, verdorbene

Wareneinkauf

Werbekosten

Werbematerial

Zertifizierungskosten

Zinsen

Zulassungskosten

ANHANG

Eigenbelege

Pauschbeträge für das Kalenderjahr 2010

Amtliche AfA-Tabellen

Gliederung der Gewinn- und Verlustrechnung

Pauschbeträge für Verpflegungsmehraufwendungen und Übernachtungskosten 2010

Einnahmen Überschuss Rechnung

Richtsatzsammlung/Pauschbeträge

STICHWORTVERZEICHNIS

... weniger

Autoren-Porträt von Elmar Goldstein

Elmar Goldstein ist Diplom-Kaufmann mit langjähriger Erfahrung im Rechnungswesen kleiner und mittlerer Unternehmen und weiß als Praktiker, worauf es bei Buchhaltung und Jahresabschluss ankommt. Bei Haufe hat er zahlreiche Beiträge und Bücher zu Buchführung und Bilanzierung veröffentlicht.

Bibliographische Angaben

- Autor: Elmar Goldstein

- 2010, 1. Auflage, 269 Seiten, Maße: 14,9 x 20,8 cm, Kartoniert (TB), Deutsch

- Verlag: Haufe-Lexware

- ISBN-10: 3448096113

- ISBN-13: 9783448096118

- Erscheinungsdatum: 15.06.2010

Kommentar zu "Betriebsausgaben A-Z, m. CD-ROM"

0 Gebrauchte Artikel zu „Betriebsausgaben A-Z, m. CD-ROM“

| Zustand | Preis | Porto | Zahlung | Verkäufer | Rating |

|---|

Schreiben Sie einen Kommentar zu "Betriebsausgaben A-Z, m. CD-ROM".

Kommentar verfassen